自 2025 年 9 月 2 日起,Bybit 将对永续和交割合约的保证金计算方式进行重大更新。此次更新将调整初始保证金 (IM) 和维持保证金 (MM) 的计算方式,从统一使用价格计算改为在部分保证金模式下使用标记价格计算。此举旨在让保证金计算更贴合实时市场行情,从而准确反映仓位的实际风险。

主要调整

-

全仓保证金:IM 和 MM 将基于标记价格而非入场价格计算。

-

逐仓保证金:MM 改用标记价格计算,IM 仍按入场价格计算。强平价格计算公式将有所调整,但最终计算结果保持不变,确保用户体验不受影响。

-

组合保证金:无调整。

-

风险限额:风险限额等级将根据实时标记价格和所有持仓及挂单的总价值动态调整。

保证金计算逻辑变更

下列表格概括了不同保证金模式下各合约类型的保证金计算方式调整情况。

1.USDT/USDC 合约 - 逐仓保证金模式(单向持仓 + 双向持仓模式)

|

|

当前算法(基于入场价格) |

新算法(引入标记价格) |

|

仓位价值 |

仓位数量 × 入场价格 |

仓位数量 × 标记价格 |

|

仓位 IM |

(仓位数量 × 入场价格 ÷ 杠杆) + [入场价格 × 仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

无调整 |

|

仓位 MM |

[(仓位数量 × 入场价格 × MM 率) - MM 扣减额] + [仓位数量 × 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

[(仓位数量 × 标记价格 × MM 率) - MM 扣减额] + [仓位数量 × 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

2.USDT/USDC 合约 - 全仓保证金模式(单向持仓模式)

|

|

当前算法(基于入场价格) |

新算法(引入标记价格) |

|

仓位价值 |

仓位数量 × 入场价格 |

仓位数量 × 标记价格 |

|

仓位 IM |

(仓位数量 × 入场价格 ÷ 杠杆) + [入场价格 × 仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

(仓位数量 × 标记价格 ÷ 杠杆) + [入场价格 × 仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

|

仓位 MM |

[(仓位数量 × 入场价格 × MM 率) - MM 扣减额] + [仓位数量 × 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

[(仓位数量 × 标记价格 × MM 率) - MM 扣减额] + [仓位数量 × 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

3.USDT/USDC 合约 - 全仓保证金模式(双向持仓模式)

|

|

当前算法(基于入场价格) |

新算法(引入标记价格) |

|

仓位价值 |

仓位数量 × 入场价格 |

仓位数量 × 标记价格 |

|

仓位 IM |

较大仓位一侧: (入场价格 × 双向持仓仓位数量 ÷ 杠杆) + [入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2] + (入场价格 × 净仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率)

若双向持仓数量完全相同,则净仓位数量 = 0

较小仓位一侧: 入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2 |

较大仓位一侧: (标记价格 × 双向持仓仓位数量 ÷ 杠杆) + [入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2] + (入场价格 × 净仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率)

若双向持仓数量完全相同,则净仓位数量 = 0

较小仓位一侧: 无调整 |

|

仓位 MM |

较大仓位一侧: [(入场价格 × 净仓位数量 × MM 率) - MM 扣减额] + [入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2] + [入场价格 × 净仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率]

若双向持仓数量完全相同,则净仓位数量 = 0

较小仓位一侧: 入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2 |

较大仓位一侧: [(标记价格 × 净仓位数量 × MM 率) - MM 扣减额] + [入场价格 × 双向持仓仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率 × 2] + [入场价格 × 净仓位数量 × (1 ± 1 ÷ 杠杆) × Taker 费率]

若双向持仓数量完全相同,则净仓位数量 = 0

较小仓位一侧: 无调整 |

4.反向合约 - 逐仓保证金模式(仅单向持仓模式)

|

|

当前算法(基于入场价格) |

新算法(引入标记价格) |

|

仓位价值 |

仓位数量 ÷ 入场价格 |

仓位数量 ÷ 标记价格 |

|

仓位 IM |

[(仓位数量 ÷ 入场价格) ÷ 杠杆] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

无调整 |

|

仓位 MM |

[(仓位数量 ÷ 入场价格 × MM 率) - MM 扣减额] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

[(仓位数量 ÷ 标记价格 × MM 率) - MM 扣减额] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

5.反向合约 - 全仓保证金模式(仅单向持仓模式)

|

|

当前算法(基于入场价格) |

新算法(引入标记价格) |

|

仓位价值 |

仓位数量 ÷ 入场价格 |

仓位数量 ÷ 标记价格 |

|

仓位 IM |

[(仓位数量 ÷ 入场价格) ÷ 杠杆] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

[(仓位数量 ÷ 标记价格) ÷ 杠杆] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

|

仓位 MM |

[(仓位数量 ÷ 入场价格 × MM 率) - MM 扣减额] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

[(仓位数量 ÷ 标记价格 × MM 率) - MM 扣减额] + [仓位数量 ÷ 入场价格 × (1 ± 1 ÷ 杠杆) × Taker 费率] |

示例:影响对比分析

接下来,我们将以 USDT 全仓保证金模式为例,分析在下跌行情中,新旧保证金计算方式的区别。

仓位设置:

-

合约名称:BTCUSDT

-

方向:做多

-

数量:2 份合约

-

入场价格:94,694.80

-

杠杆:10 倍

-

MM 率:0.5%

-

Taker 费率:0.055%

-

账户余额: 20,000 USDT

-

保证金币种折算率:0.99

假设标记价格跌至 85,315.15,仓位详情、账户初始保证金率 (IMR) 和维持保证金率 (MMR) 如下:

当前算法(基于入场价格):

-

IM = (94,694.80 × 2 ÷ 10) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 19,032.71

-

MM = (94,694.80 × 2 × 0.005) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 1,040.70

-

未结盈亏 = (85,315.15 - 94,694.80) × 2 = -18,759.30

-

保证金余额 = 20,000 × 0.99 - 18,759.30 = 1,040.70

-

IMR = 19,032.71 ÷ 1,040.70 = 1,828.84%

-

MMR = 1,040.70 ÷ 1,040.70 = 100%

新算法(基于标记价格):

-

IM = (85,315.15 × 2 ÷ 10) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 17,156.77

-

MM = (85,315.15 × 2 × 0.005) + (94,694.80 × 2 × (1 - 1 ÷ 10) × 0.00055) = 946.90

-

其他数值保持不变。

-

IMR = 17,156.77 ÷ 1,040.70 = 1,648.59%

-

MMR = 946.90 ÷ 1,040.70 = 90.99%

结论:

本例显示,在下跌行情中,通过新算法计算出的 IM 和 MM 更低,从而延缓了强平触发时间,提高了资金利用效率。

用户影响总览

|

合约类型 |

保证金模式 |

方向 |

市场走势 |

新算法实施后的影响 |

|

USDT/USDC 合约 |

全仓保证金 |

多仓 |

上涨 |

与旧逻辑相比,初始保证金增加,导致被锁定的仓位未结盈亏增加,因此,可用于开新仓的未结盈亏减少。 |

|

下跌 |

强平触发将推后。 | |||

|

空仓 |

上涨 |

强平触发可能会提前。 | ||

|

下跌 |

与旧逻辑相比,初始保证金减少,导致被锁定的仓位未结盈亏减少,因此,可用于开新仓的未结盈亏增加。 | |||

|

逐仓保证金 |

多仓 |

上涨 |

无影响 | |

|

下跌 |

强平触发将推后。 | |||

|

空仓 |

上涨 |

强平触发可能会提前。 | ||

|

下跌 |

无影响 | |||

|

反向合约 |

全仓保证金 |

多仓 |

上涨 |

与旧逻辑相比,初始保证金减少,导致被锁定的仓位未结盈亏减少,因此,可用于开新仓的未结盈亏增加。 |

|

下跌 |

强平触发可能会提前。 | |||

|

空仓 |

上涨 |

强平触发将推后。 | ||

|

下跌 |

与旧逻辑相比,初始保证金增加,导致被锁定的仓位未结盈亏增加,因此,可用于开新仓的未结盈亏减少。 | |||

|

逐仓保证金 |

多仓 |

上涨 |

无影响 | |

|

下跌 |

强平触发可能会提前。 | |||

|

空仓 |

上涨 |

强平触发将推后。 | ||

|

下跌 |

无影响 |

对风险限额等级的影响

在旧逻辑下,风险限额等级仅当您开仓、平仓或挂单、撤单时才会发生变化。

采用新算法后,您的风险限额等级将根据实时标记价格自动调整。随着标记价格的波动,您的仓位价值可能上涨或下跌,从而引发仓位风险限额等级的上升或下降。这将触发系统对所需维持保证金的实时重算。

当行情剧烈波动时,可能导致风险限额等级突发跳升和保证金需求激增。若保证金余额不足,可能会立即触发强平。建议您密切监控仓位敞口,主动做好风险管理。

逐仓保证金:调整后的强平价格计算公式

|

|

旧公式 |

新公式 |

|

USDT/USDC 合约 - 多仓 |

入场价格 - [(IM - MM) ÷ 仓位数量] - (追加保证金 ÷ 仓位数量) |

[(入场价格 × 仓位数量) - (入场价格 × 仓位数量 ÷ 杠杆) - MM 扣减额] ÷ [仓位数量 - (仓位数量 × MM 率)] |

|

USDT/USDC 合约 - 空仓 |

入场价格 + [(IM - MM) ÷ 仓位数量] + (追加保证金 ÷ 仓位数量) |

[(入场价格 × 仓位数量) + (入场价格 × 仓位数量 ÷ 杠杆) + MM 扣减额] ÷ [仓位数量 + (仓位数量 × MM 率)] |

|

反向合约 - 多仓 |

仓位数量 ÷ [仓位价值 + (IM - MM)] - (追加保证金 ÷ 仓位数量) |

[仓位数量 × (MM 率 + 1)] ÷ [(仓位数量 ÷ 入场价格) + (仓位数量 ÷ 入场价格 ÷ 杠杆) + MM 扣减额)] |

|

反向合约 - 空仓 |

仓位数量 ÷ [仓位价值 - (IM - MM)] + (追加保证金 ÷ 仓位数量) |

[仓位数量 × (1 - MM 率)] ÷ [(仓位数量 ÷ 入场价格) - (仓位数量 ÷ 入场价格 ÷ 杠杆) - MM 扣减额)] |

如何在交易页面查看新旧保证金计算逻辑

现阶段保证金计算依然沿用旧逻辑。在 2025 年 9 月 2 日逐步启用新计算逻辑前,用户可同时查看新旧两种保证金逻辑。这将有助于您更好地理解新算法实施后账户和仓位的风险等级,以便提前做好风险管理。

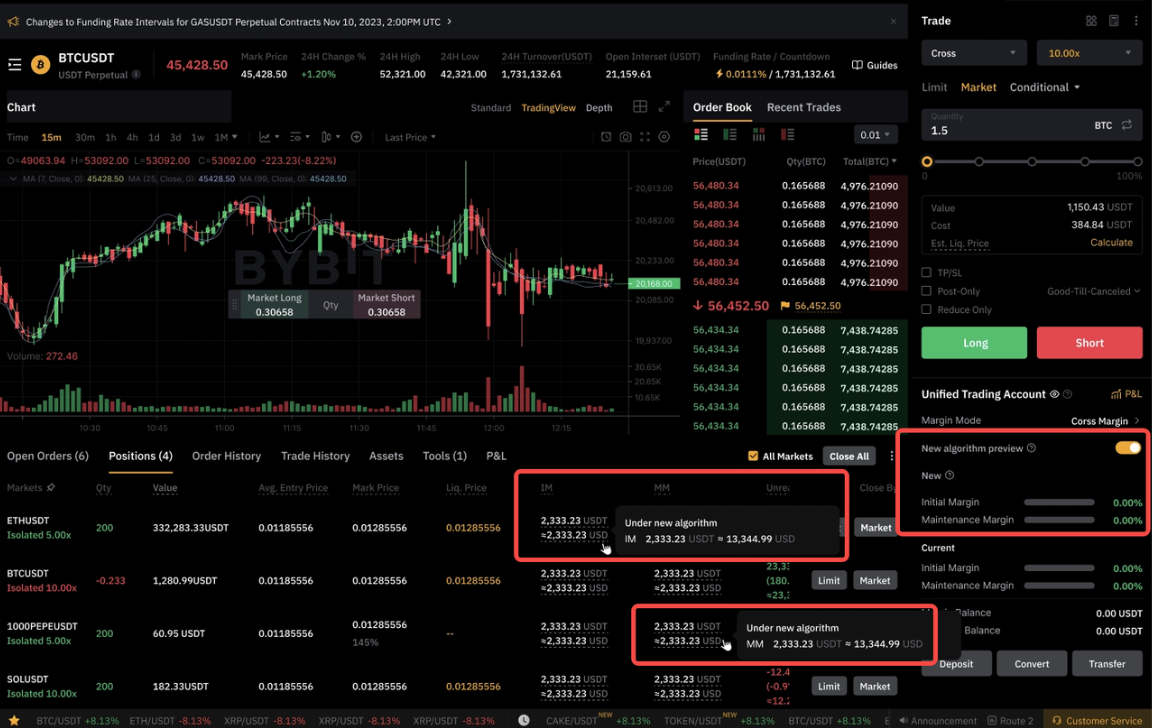

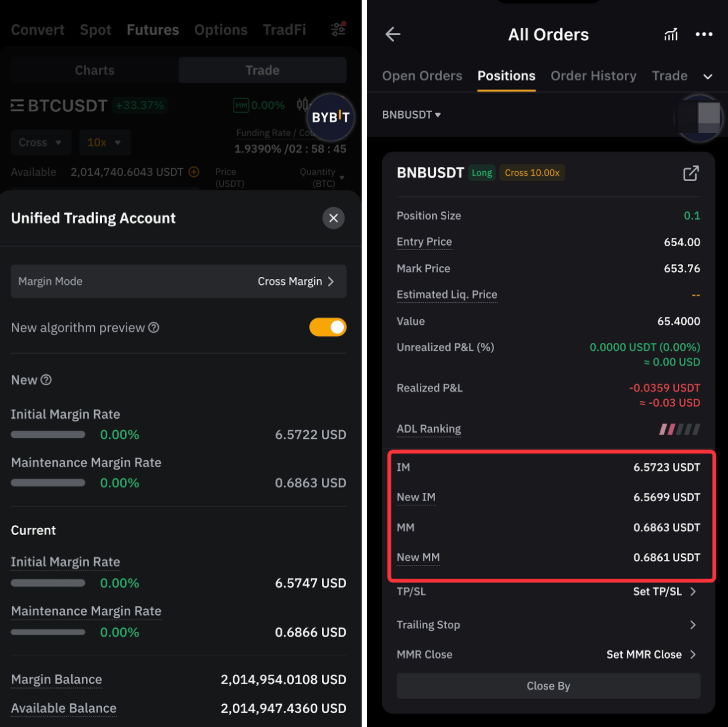

全仓保证金模式

新计算逻辑下的 IMR 和 MMR 可前往账户区查看,各仓位的 IM 和 MM 可前往仓位区查看。

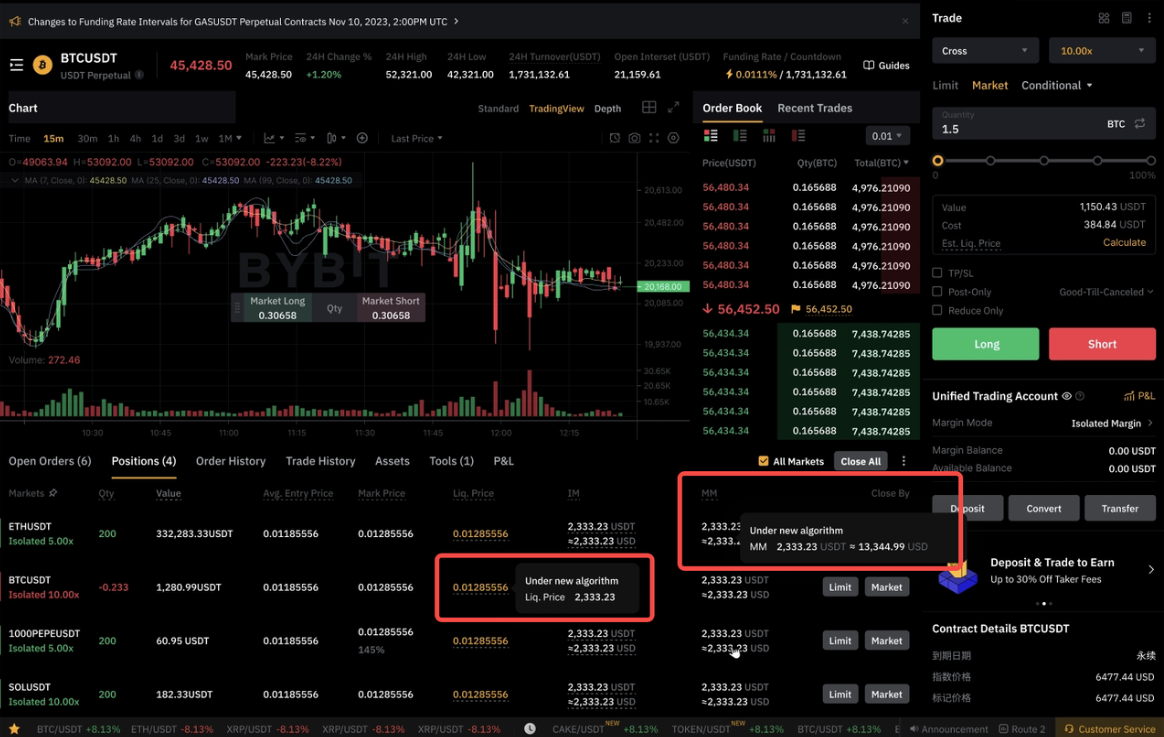

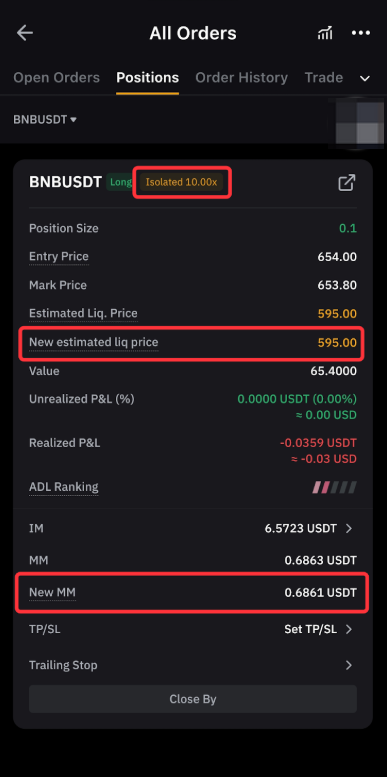

逐仓保证金模式

各仓位的强平价格和(基于标记价格计算出的)MM 可前往仓位区查看。

常见问题

此次调整将如何影响我的持仓?

2025 年 9 月 2 日之前,平台仍将沿用旧逻辑,但用户现在即可预览新的保证金计算逻辑。请参考新逻辑下的账户风险指标,主动评估和管理风险。

为何在新算法下,我的维持保证金率 (MMR) 会超过 100%?

现阶段您的仓位不受此影响。但该信号表明,在新算法实施后,您可能会面临强平风险。强烈建议您仔细查看此次调整的内容,据此调整持仓以降低风险敞口。

为何即使账户处于盈利状态,新算法下的 IM 和 MM 仍会增加?

新算法实施后,IM 和 MM 将基于标记价格计算。因此,随着价格的上涨,您的仓位价值将增加,从而会导致保证金要求提高。不过,鉴于未结收益会抵消所需保证金的增加,总体账户风险并未提升。

新算法实施后,我能否选择继续沿用旧算法?

很遗憾,不可以。为确保一致性和公平性,新保证金算法将于 2025 年 9 月 2 日起逐步向所有用户推行。

新算法实施后,我是否需要注意新增风险?

是。由于风险限额等级现随标记价格实时变动,剧烈价格波动可能会导致您的风险等级和 MM 要求骤升,极端情况下可能会触发强平。因此,请务必做好风险敞口管理。